![]()

![]()

![]()

![]()

このレターは、「持続可能な森林経営のための勉強部屋」というHPの改訂にそっておおむね月に一回作成しています。

情報提供して いただいた方、配信の希望を寄せられた方、読んでいただきたいとこちら考えて いる方に配信しています。御意見をいただければ幸いです。一般社団法人 持続可能森林なフォーラム 藤原

|

目次

|

|

| 1 | フロントページ:森林・林業基本計画と持続可能な森林経営(1)合法性が証明された木材(2015/1/25) |

| 2. | COP20気候変動枠組み条約リマ会合と森林・木材吸収源(2015/1/25) |

| 3 | 持続可能な森林目標と森林の将来(3)ーSDGs国連事務総長の統合報告書(2015/1/25) |

| 4. | 平成27年度税制改正森林吸収源対策の財源確保(2015/1/25) |

|

|

|

新年の挨拶をしていて、2015(平成27)年が、森林・林業基本計画の新たな作成作業が行われる年しであることに改めて気がつきました。

森林・林業基本計画(以下基本計画という)は2001(平成13)年に成立した森林・林業基本法第11条に基づいて「森林及び林業に関する施策の総合的かつ計画的な推進を図る」ため「森林及び林業に関する施策についての基本的な方針 」などを定めるもので、過去3度のわたって作成されています。

林野庁森林林業基本計画についてのページ

現行森林林業基計画本文(2011(平成23)年7月26日閣議決定)

前 森林林業基本計画本文((2006年(平成18)年9月8日閣議決定)

初回森林林業基本計画本文(2001(平成13)年10月26日閣議決定)

「地球環境の視点から、日本の森林と木材を考える、産官学民の情報交流の広場をめざす」とする当HPとしても、持続可能な森林にかかわる今回の重要な作業過程を題材とし、可能であればその過程に貢献できればと思います。

とりあえず、過去の基本計画がどんな過程を歩んできたのか、いくつかのテーマにそって見てみることにします。

その第一回は「合法性が証明された木材」です。

過去の基本計画と現行計画の中で違法伐採問題と合法性証明にかかる記述の推移を比較すると以下のとおりです。

森林・林業基本計画 違法伐採問題・合法性証明に関する記述の推移(pdfファイル)

| 2001(平成13)年計画 | 2006(平成18)年計画 | 2013(平成23)年計画 | |

| まえがき | |||

| 他方、国際的にも、森林を生態系としてとらえ、森林の保全と利用を両立させ、多様なニーズに永続的に対応していくための「持続可能な森林経営」の推進が重要な課題となっており、特に、森林の違法な伐採のように持続可能な森林経営の推進に支障となる行為については、世界有数の木材輸入国である我が国としてその対策に積極的に取り組んでいく必要がある。 | |||

| 第1 森林及び林業に関する施策についての基本的な方針 | |||

| 国際的にも違法な森林伐採など持続可能な森林経営の推進に支障となる行為を防止する取組が求められている。 | さらに、国際的には、持続可能な森林経営の推進が世界的な潮流となる中、特に近年、二酸化炭素の吸収源・貯蔵庫や生物多様性の保全の場としての森林の役割が重要となっているとともに、違法伐採対策は大きな課題となっている。 | ||

| 第2 森林の有する多面的機能の発揮並びに林産物の供給及び利用に関する目標 | |||

| 第3 森林及び林業に関し、政府が総合的かつ計画的に講ずべき施策 | |||

| ②適切な森林施業の確保 | |||

| さらに、伐採に係る手続が適正になされた木材の証明等の普及を図り、適切な森林施業の推進に資する。 | |||

| ②違法伐採対策の推進 | |||

| 今後、持続可能な森林経営を推進し、地球規模での環境保全を図るため、違法伐採対策を一層推進することが必要である。 このため、政府調達の対象を合法性等が証明された木材とする取組の推進、アジア森林パートナーシップ(アジアの持続可能な森林経営の促進を目的として、各国政府、国際機関、NGO(非政府組織)等が違法伐採対策等に協働的に取り組むための枠組み)等を通じた任意の行動規範の策定に向けた働きかけ、二国間、多国間等の協力による木材生産国への支援、G8森林行動プログラム(主要8ヵ国が各国独自、又は共同で行うべき活動、貢献策を取りまとめた行動計画)のフォローアップの推進に努めるとともに、地方公共団体、森林・林業・木材産業関連団体、企業、消費者等に対して、「違法に伐採された木材は使用しない」ことの重要性につ |

持続可能な森林経営を推進し、地球規模での環境保全を図るため、「違法に伐採された木材は使用しない」という基本的な考え方に基づき、違法伐採及び関連する貿易に関する国際的な対話へ積極的に参画するとともに、開発途上国における人材育成等のプロジェクトへの支援等を推進する。 また、我が国において、合法性証明や伐採地等の表示など木材のトレーサビリティの確保等に取り組むとともに、消費者、民間事業者等への合法木材の普及拡大・信頼性向上に向けた取組を強化する。 |

||

| 第4 森林及び林業に関する施策を総合的かつ計画的に推進するために必要な事項 | |||

2001年違法伐採問題が国際的な問題として提起され、「林産物の輸入に関する措置」の項目の中で、「最善の方法について検討する」と記載されました。

2006年は、その年にグリーン購入法の中で合法性証明された木材が基準の中に組み入れられ、まえがき、計画策定の基本的事項の中に、違法伐採問題が記載され、その重要な課題として認識が示されました。また、「国際的な協調及び貢献」という項目のなかに、独立した項目として「②違法伐採対策の推進」が位置付けられ、「政府調達の対象を合法性等が証明された木材とする取組の推進し・・・、地方公共団体、森林・林業・木材産業関連団体、企業、消費者等に対して、「違法に伐採された木材は使用しない」ことの重要性についての普及及び啓発活動等を推進する。」とされました。

2011年現行計画では、「国際的な協調及び貢献」という項目のなかに、独立した項目「②違法伐採対策の推進」は維持されるとともに、新たに(1)面的なまとまりをもった森林経営の確立② 適切な森林施業の確保という国内政策の中に、「さらに、伐採に係る手続が適正になされた木材の証明等の普及を図り、適切な森林施業の推進に資する。」という記述が付け加えられました。

国内の森林管理のガバナンス強化のプロセスとして、市場側の参画を求める、というスタンスは、グローバルな意味合いをもった重要なステップを示していると思います。

今回の基本計画の中でも重要な課題といえるでしょう。

kokunai1-12<16kihonkeikau1>

COP20気候変動枠組み条約リマ会合と森林・木材吸収源(2014/12/21)

12月1日から14日まで、ペルー・リマにおいて、国連気候変動枠組条約第20回締約国会議(COP20)、京都議定書第10回締約国会合(CMP10)等が行わました。

1年後にせまった COP21で京都議定書に続く2020年以降の新たな枠組み合意に向けて、すべての国の参加による実効性のあるものができるのかどうかがポイントでしたが、実効性の方はさておき、とりあえず、先進国の一部のみの合意だった京都議定書にくらべて、米中、途上国がすべて参加する枠組み作りを進めていくことに合意したました。

社説(日経、フィナンシャルタイムズ、朝日、読売、毎日、東京、産経)

日本政府代表団:会合の概要と評価

COP20について外務省のページ

農林水産省プレスリリース

リマの会合で決定した事項をEarth Negotiations Bulletinが包括的に説明した文書を和文に直したものが、こちらに掲載してあります。リマ気候変動会議サマリー(全訳版)((公財)地球環境戦略研究機関、(一財)地球産業文化研究所)

森林に関する議論について、1月7日国際緑化推進センターによるCOP20等報告会(森林分野)で、林野庁の出席者による報告がありました。

(新たな枠組みの中の森林の取り扱い)

京都議定書と新たな枠組みの一番の違いは、先進国だけでなく途上国が参加することとなったことですが、その過程でREDD+(途上国の森林減少・劣化に由来する排出の削減等を途上国の努力に応じて支援する仕組み(森林総研REDD+の基礎知識を参照))の果たした役割は重要です。

REDD+はCOP16のカンクン合意で、段階的に実施することが決められ、前回のCOP19での「REED+のワルシャワ枠組み」で大枠の合意ができ、先行して準備段階などに資金が提供されていますが、今後メインとなる緑の気候基金などがどのように投入されるようになるのか、などが焦点になるのだと思います。

また、全体の枠組みとして、先進国・途上国がCOP21までに提出してくる削減目標をトータルした量が、必要な削減量とどのような違いがあり、どのように調整されるのかが、また、その中で森林の吸収量排出量がどうなっていくのか、注目される点です。

合意文書の中の森林に関係する部分は以下の通りです。

(途上国における森林減少・劣化に由来する排出の削減等、REDD+に関する合意等)

COP20の合意の中では、前回のCOP19での「REED+のワルシャワ枠組み」のような大きなトピックスはありませんでしたが、以下の合意がありました。

■「リマREDD+情報ハブ」を条約事務局ウェブサイトのREDD+のセクションに開設することを決定(SBI議題19報告)

REDD Web Platform(現在)

■資金に関する常設委員会の第3回フォーラム(REDD+及び森林分野)を幅広いステークホルダーの参加により来年6月に開催することが決定

Decision -/CP.20Report of the Standing Committee on Finance(COP議題12(b)資金のための常設委員会(SCF)の報告)

■緑の気候基金(GCF)の理事会にワルシャワREDD枠組みに留意するよう要請

Decision -/CP.20Report of the Green Climate Fund to the Conference of the

Parties and guidance to the Green Climate Fund(COP議題12(C)緑の気候基金(GCF)の報告とGCFへのガイダンス)

(植林CDMに関する合意)Guidance relating to the clean development mechanism

京都議定書で先進国が途上国の森林造成に貢献したものに相当する炭素固定量を先進国の削減目標に算定する植林CDMの定期的な検証・証明書の発行の周期を5年以内と規定しているが、これを8年以内に緩和することが決定(パラ7)

CDM理事会に追加的な費用対効果の高いA/RCDMの対象地の適格性の証

明方法について検討を付託し、CMPll(2015年)に報告(パラ8)

(先進国の森林の吸収源LULUCFに関する合意)

■条約に基づくインベントリ審査について、訪問審査は5年に1度とするなど、審査ガイドラインの改訂に合意

Decision -/CP.20 Guidelines for the technical review of information reported

under the Convention related to greenhouse gas inventories, biennial reports

and national communications by Parties included in Annex I to the Convention

■第二約束期間に約束を持たない締約国も要請により初期報告の審査を受けられるようにすることで合意

Methodological issues under the Kyoto Protocol; Implications of the implementation

of decisions 2/CMP.7 to 4/CMP.7 and 1/CMP.8 on the previous decisions on

methodological issues related to the Kyoto Protocol, including those relating

to Articles 5, 7 and 8 of the Kyoto Protocol

(パラ4,5)

■第二約束期間に約束を持たない締約国の議定書に基づく報告及び審査について、本年6月のSBSTA42で議論することに合意

同上(パラ3)

kokusai2-50<fccccop20>

持続可能な森林目標と森林の将来(3)ーSDGs国連事務総長の統合報告書(2015/1/25)

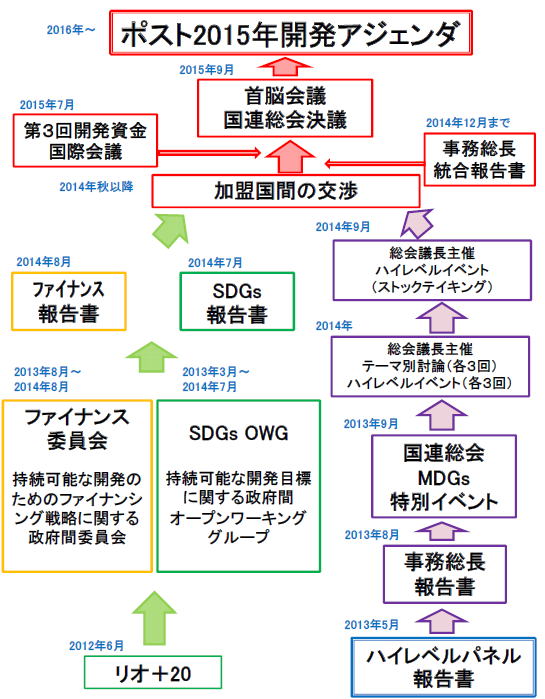

リオ+20を契機として作成されることとなった国際的な開発政策の優先順位を明らかにする、持続可能な開発目標について、その中に森林の管理と保全がどのように位置づけられるのか、森林条約を持たない状況で、グローバルな森林管理に一歩でも近づくとっかかりとして重要なプロセスであると考え、このサイトでも追いかけてきました。

リオ+20から一年(2013/8/24)

持続可能な開発に関する公開作業グループ会合ー森林の行方(2014/5/31)

持続可能な開発目標と森林の将来、FAO森林委員会での議論 (2014/7/21)

持続可能な開発目標と森林の将来(2)、OWGの議論の結果、素案の中の森林(2014/9/21)

左の図が作成手続きの概要ですが、昨年7月のオープンワーキンググループによるSDGs報告書に引き続き、国連事務総長による、統合報告書が12月に公表されました。

2030年、尊厳への道:貧困を終わらせ、全ての人々の生活を変革し、地球を守る、国連事務総長によるポスト2015年開発アジェンダに関する統合報告書(IGESによる日本語仮訳)

|

国連事務総長によるポスト2015年開発アジェンダに関する統合報告書 1. 2015年以降の世界を変革するための行動に対する普遍的呼びかけ |

報告書は上記の6つのセクションにわたっており、ワーキンググループが示した17の目標169のターゲットを、6つのカテゴリー(本質的要素)に分けて再編成する、というのが、第3章の「新たなアジェンダの構想」です。

6つの本質的要素とは

尊厳:貧困根絶と格差是正

人々:健康な生活と知識、及び、女性と子どもの包括

繁栄:強力、包括的、かつ、変革的な経済の成長

地球:すべての社会と子孫たちのための生態系の保全

公正:安全で平和な社会と強力な組織・制度の促進

パートナーシップ:持続可能な開発のためのグローバルな団結の促進です。

そのうち、森林と密接な関係がある地球の記述は以下の通りです。

| 地球:すべての社会と子孫たちのための生態系の保全 75. 地球の限界に配慮するため、衡平に気候変動に取り組み、生物多様性の喪失を阻止し、砂漠化および持続不可能な土地利用に対処する必要がある。野生生物を保護し、森林と山地を守り、災害リスクを低減し、回復力を構築しなければならない。海洋、海域、河川および大気をグローバルな遺産として守り、気候正義を実現しなければならない。さらに、持続可能な農業・漁業・食料システムの促進、水資源および廃棄物・化学物質の持続可能な管理の強化、再生可能エネルギーの拡充およびエネルギーの効率化、環境劣化を伴わない経済成長の実現、持続可能な産業化および回復力のあるインフラの推進、持続可能な生産・消費の確保、海洋および陸域の生態系ならびに土地利用の持続可能な管理を行わなければならない。 76. 持続可能な開発は危機に瀕している。というのも、気候システムの温暖化は今や否定できず、その主な原因は人間活動であることが判明しているからである。気候変動の最悪な影響を回避するには、地球全体の気温上昇を2度未満に抑えなければならない。二酸化炭素は、人間が引き起こす気候変動の最大の原因となっている。化石燃料の使用と森林伐採が二大排出源である。温暖化の進行により、過酷で、広範囲にわたる、不可逆的な影響が生じる可能性が高くなる。持続可能な生産・消費に向けた行動をとるまでの時間が長引けば長引くほど、問題解決の費用が膨らみ、技術的な課題も大きくなる。適応により、気候変動のリスクと影響をいくらか緩和できる。最も喫緊の課題は、2015年末までに有意義かつ普遍的な気候変動合意を採択しなければならないことである。 |

森林問題は、この地球とい要素だけでなく、全ての要素にかかわってくるので、それぞれの中で具体的なターゲットが記載されるのかが、ポイントになると思います。

これらの文書の中の森林に関する記述は、SDGsの議論の中で、全体として森林は生態系の保全という枠組みの中で議論されてきた経緯を引きずっていますが、今後、再生可能な資材を提供する林業木材産業の持続可能な展開という要素が、「持続可能な生産と消費」というコンセプトの中でどのように位置づけられるのか、注目されます。chikyu1-28(sdgsunsg)

平成27年度税制大綱と森林吸収源対策の財源確保に係る税制措置(2015/1/25)

2015(平成27)年度の税制改正について、暮れも押し詰まった12月30日に与党税制大綱が、1月14日に政府税制大綱が公表されました。

毎年度の税制改正事項の決定プロセスは、各省庁の財務省に対する要望、とともに与党税制調査会に対する要望の両方を通じて検討が行われ、与党税調、政府税調の順に大綱が決定され国会での関連法案の決議となります。

その中で、農林水産省が要望していた、森林吸収源対策の財源確保に係る税制措置について。関心がありました。

2012(平成24)年度から導入されている地球温暖化対策のための税では、CO2排出源である化石燃料への課税による税制が、エネルギー起源CO2排出用抑制対策のみに充当されることとなっているので、森林吸収源対策に必要な費用を、地球温暖化対策税の税収を充てるか、同等の税を創設する、あるいは各都道府県で導入している森林環境税を国税版にするなどを提案しているものです。

3年越しの要望(25年度要望、26年度要望)、平成26年度税制大綱における森林吸収源対策(2013/12/14) )ですが、今年度は同じ検討ですが、「新たな仕組みの導入に関し、COP21に向けた2020年以降の温室効果ガス削減目標の設定までに具体的な姿について結論を得る」とタイムリミットが決められました。

わが国の持続可能な森林管理のカギとなるシステムが構築されるのかどうか、重要な局面になってきました。

kokunai4-40(zeiseitako2015)

|

最後までお読みいただきありがとうございました。 藤原敬 fujiwara@t.nifty.jp |