|

12月2-5日に京都大学で開催された林業経済学会秋季大会で久しぶりのリアルでの学会報告をしました。 12月2-5日に京都大学で開催された林業経済学会秋季大会で久しぶりのリアルでの学会報告をしました。

タイトルは気になっていた、「企業による森林づくりーー脱炭素経営に向けた取組と森林の吸収量への関心」

春の森林学会での報告(以下春の報告といいます)の続編です。

内容をご紹介します。

(イントロ)

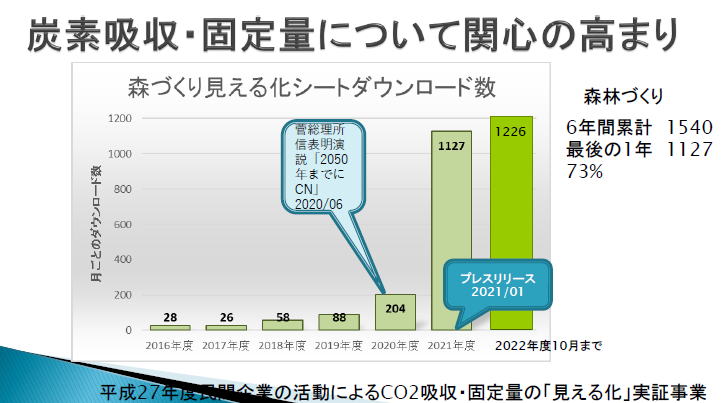

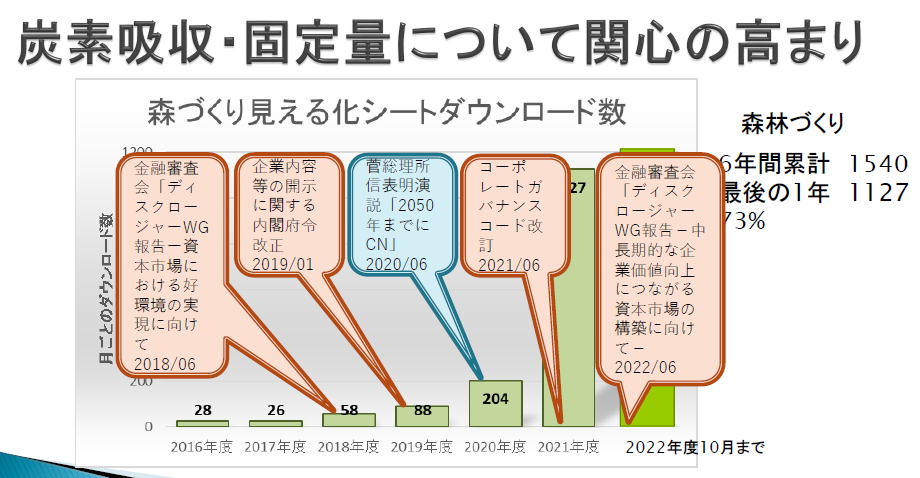

報告の背景となる、いままでも報告してきた、林業経済研究所で6年前に作成しネット上に公開している、企業の森林づくり・木材利用のCO2吸収固定量の見える化ガイドラインと、見える化計算シートをネットの年度別のダウンロード数。

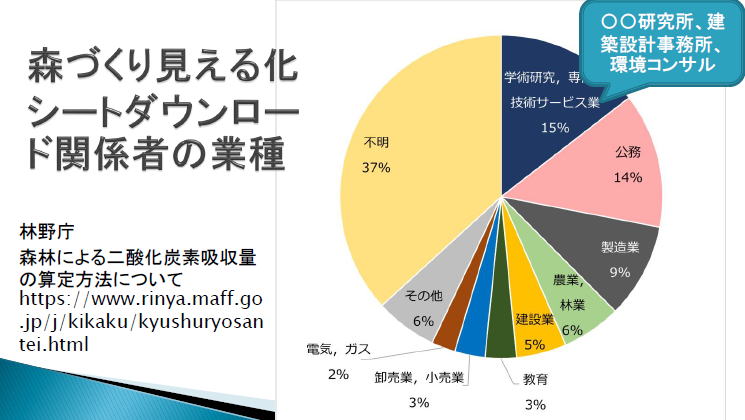

あいかわらず、急上昇中ですが(右の図)、ダウンロードした企業の属性に関する情報が林野庁から公開されています。左の図 あいかわらず、急上昇中ですが(右の図)、ダウンロードした企業の属性に関する情報が林野庁から公開されています。左の図

「公務」とされる、国や都道府県・市町村などの行政機関(14%)が多いのはわかるんですが、それより多いのが、「研究機関、専門技術サービス業」とされる方々(15%)です。

ここに分類されているのは、建築設計事務所だとか環境コンサルなどで、企業の情報開示の支援をされる方ですね。

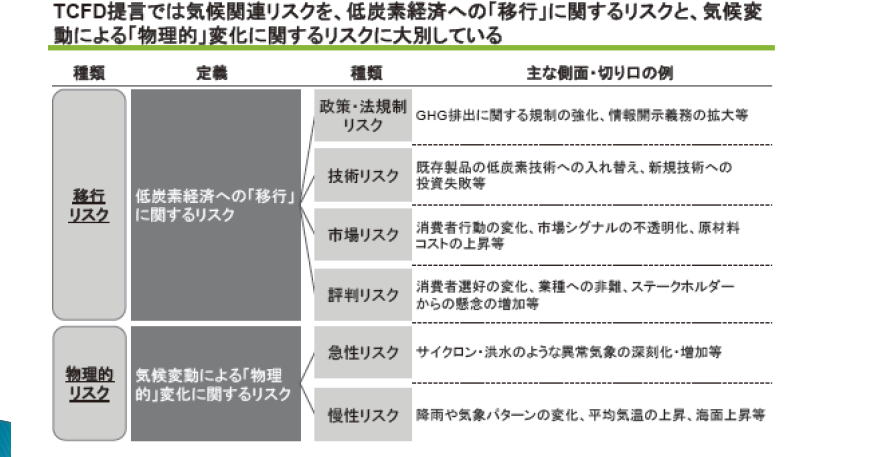

また、気候変動に関するリスクの認識と対応方針など開示の基本を提示するTCFD:Taskforce on Climate related Financial

Disclosure が一般化しています。春の報告でも紹介。 また、気候変動に関するリスクの認識と対応方針など開示の基本を提示するTCFD:Taskforce on Climate related Financial

Disclosure が一般化しています。春の報告でも紹介。

その中に、リスクの認識の仕方が提示されていて、後述の事例報告で大切なしくみなので、重要。

この辺をイントロで説明してから、今回の本題である、企業の環境パフォーマンスデータ開示とその背景となる国内的なシステムの展開について紹介しました。

(企業の情報開示に関する国内措置の新展開)

企業の開示情報は、以下のように3つのカテゴリーがあります。(日本取引所グループウェブページのデータから)

1. 法定開示(Legal Disclosure):有価証券報告書、有価証券届出書、四半期報告書など法により開示が要求される情報(金融商品取引法、企業内容等の開示に関する内閣府令、など)

2. 適時開示(Timely Disclosure):上場会社の決定事項など金融商品取引所の規定で開示が要求される情報(「コーポレートガバナンス・コード」)

3. 任意開示(Voluntary Disclosure):IRなど企業が任意に開示する情報

そのうち、法定開示の関する規定が、どんどん動いています。

〇金融審議会ディスクロージャーワーキンググループの報告書-資本市場における好循環の実現に向けて-(2018年6月) 〇金融審議会ディスクロージャーワーキンググループの報告書-資本市場における好循環の実現に向けて-(2018年6月)

有価証券報告書を念頭に「財務情報をより適切に理解するための記述情報(非財務情報)を充実」など

→企業内容等の開示に関する内閣府令改正(2019年1月)

〇金融審議会ディスクロージャーワーキンググループの報告書(2022年6月)

有価証券報告書に サステナビリティ情報の 「記載欄」を新設すべき

TCFD のフレームワークなどでは、 「ガバナンス」、「戦 略」、「リスク管理」、「指標と目標」の4つ の 構成要素 に基づく開示となっているのでそのラインで・・・

→内閣府令が改定予定(本年12月)(改定案が公示)

急展開ですね(左の図)

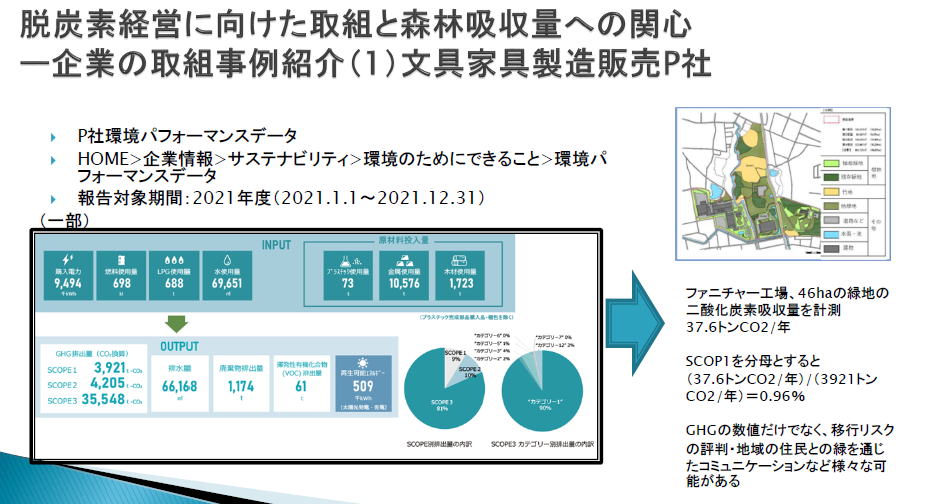

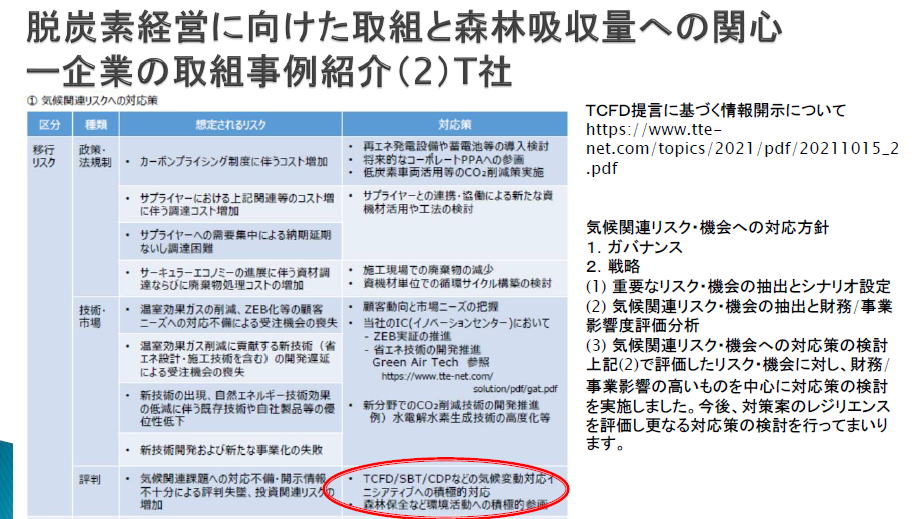

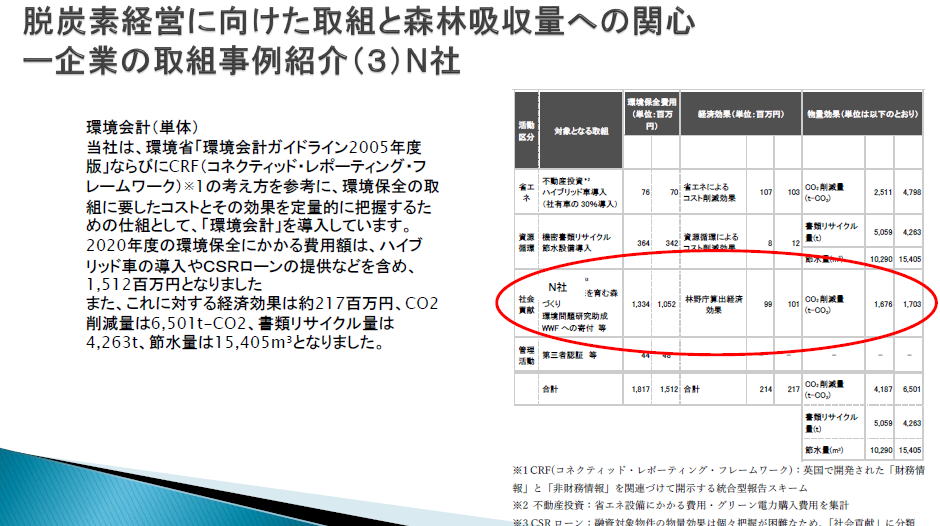

具体的な企業の事例を紹介します

3点を通じて、移行リスクのカテゴリの中の規制強化リスクと、評判リスクの二つに森林関係の取組がどのようにはいっていくのか、蓄積を整理して事例をつみあげていくことの重要性があると報告しました

(質疑)

一点質問をいただきました

質問

企業の情報開示の話が進んでいるのはわかるが、各企業が自分の都合のよい情報を開示し、都合の悪い情報は開示しないのではないか?企業の社会的な監視をしていくという趣旨がうまく果たせていないのではないか?という意見がある見解は? |

答え

重要な問題点の指摘です。

企業情報を任意でなく、法定開示にしようという方向になっているが、そのような仕掛けをするときに、ご指摘の点をどのようなカバーしていくかが重要なテーマだと思います。

法定の調書に記載されるときにTCFDの仕組みを踏襲するようにと記載されていますが、TCFDがその会社のリスクを全般的に検討して開示するようにということを基本にしており、重要なリスクが見過ごしになっているとしたら、戦略上の罰点がつくことになるでしょう。

そのような形で、客観的なデータ開示をフォローていくシステムになっているのですが、今後の具体的な事例をみながら、改良が進んでいくんだと思います

|

以上でした

まとめ

国際的な気候変動に対応した経営戦略の開示(TCFD)や脱炭素に向けた目標設定(SBT、RE100)の枠組みの動きに加えて、国内的な企業の非財務情報開示の動きによって、企業による森づくりの関心が広がっている

ただし現時点(2022年12月)では開示のシステムがまだ固まってらず、開示の事例もすくないので、これからの課題が多い

企業の気候変動の移行リスク・物理リスクに応じた森林のパフォーマンスの学術的エビデンス(など)の説明に基づいて以下の整理が必要になってくるだろ |

| |

◦ 移行リスク(政策法規制リスク、評判リスク)に対応する各社のゼロエミッション戦略の中での自社森林のパフォーマンス・カーボンオフセットの可能性(森林の吸収量+木材利用の固定量)

◦ 移行リスク(政策法規制リスク、技術リスク、市場リスク、評判リスク)に対応するサプライチェーン全体のゼロデフォレステーション(違法伐採問題)・周辺住民との連携活動

◦ 物理リスクに対応した、森林の防災機能などの対応 |

生物多様性保全に関係するTNFD(Taskforce on Nature-related Financial Disclosures:自然関連財務情報開示タスクフォース)が動き出しているので注意

先進的な企業とのコミュニケーションで、森林政策の新たなステークフォルダーをさらに解明 |

以上でした

報告の関連データをこちらに置きます

(今後の課題)

久しぶりのリアルな学会の報告でしたが、いろいろ反省点があります

あの、ダウンロード関係者についての分析は重要なんですが、ダウンロード関係者の情報が個人情報なので、なかなか、アプローチする手立てがうまくいかかす、急遽事例報告にきりかたんですが、しっかりサーチクエスチョンを明確にせずに、すこし、不十分な発表だったかもしれません

以上報告でした。

kokunai4-62<morikigyo2>

|