|

3月27日から29日にかけて開催された第133回日本森林学会大会の3月28日のセッションで、標記の発表をしました(例に拠ってオンライン)。 3月27日から29日にかけて開催された第133回日本森林学会大会の3月28日のセッションで、標記の発表をしました(例に拠ってオンライン)。

演題は:「企業による森林づくりー脱炭素経営に向けた取組の広がり関連して」。

昨年の学会でも紹介したんですが、林業経済研究所で6年前に作成しネット上に公開している、企業の森林づくり・木材利用のCO2吸収固定量の見える化ガイドラインと、見える化計算シートをネットの月別のダウンロー数。

昨年報告では「この1年間のダウンロード数は5年間の累積数の半分!」といっていたんですが、さらに急拡大で(右の図)、今年の1月は1か月で、今まで6年分の累積の3分の1がダウンロード。(これには、特殊事情がありますが)

気候関連財務情報開示タスクフォース(TCFD)など企業の環境パフォーマンスデータ開示の背景(上の図)を探り、いままで、距離のあった一般企業が森林政策の関係者(ステークフォルダー)になってくる兆しがあるんで、森林の学会関係者としてもどんな関係性をもっていくのか、関心を持ってくださいね!というのが話の内容でした。(学術報告でなくて?ごめんなさい)

こちらにプレゼン資料を置いておきます

(プレゼン概要をご説明)

概要を報告します

| 企業の脱炭素取り組みを支えるツール |

|

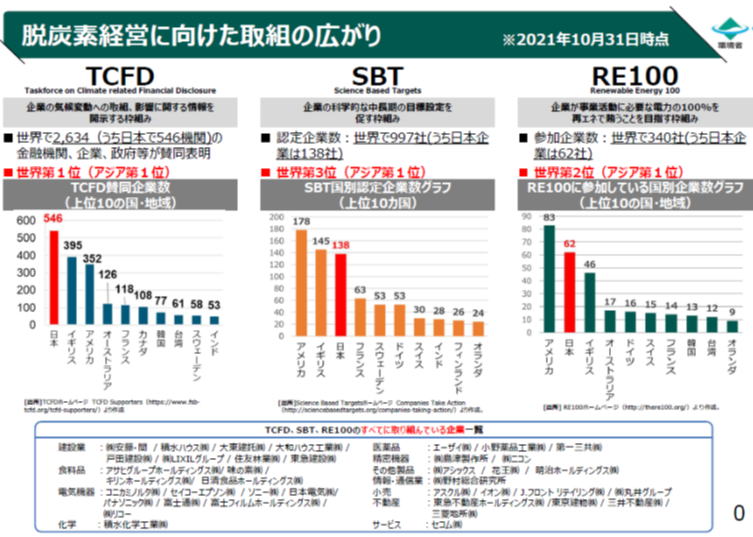

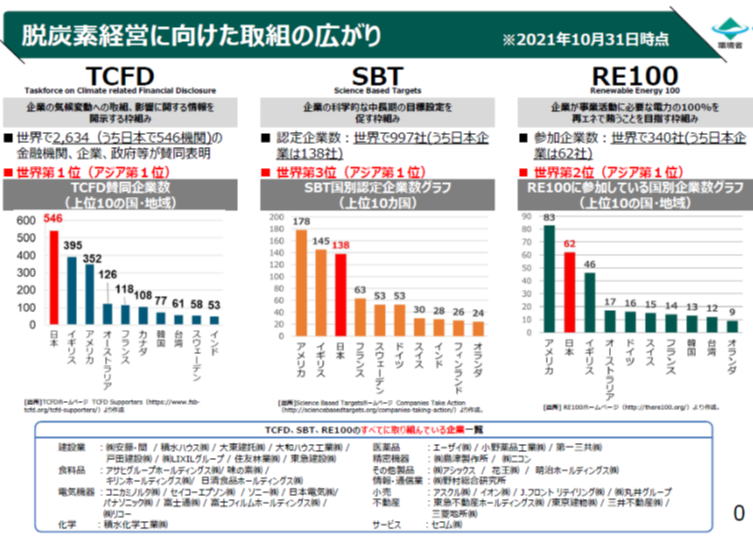

企業の脱炭素経営に向けた取組の広がり(環境省)です。

気候関連財務情報開示タスクフォース(TCFD)

企業の科学的な中長期の目標設定を 促す枠組み(SBT)

企業が事業活動に必要な電力の100%を 再エネで賄うことを目指す枠組み(RE100)

それぞれに、取組んでいる企業の固有名詞が載っています。

下に記載している3つの取組すべて参加している40企業のリスト。この中で10企業が計算シートをダウンロード!

|

| TCFDとは |

|

企業が、国際的なESG投資の潮流の中で、自らの企業価値の向上につながることを期待して・・・

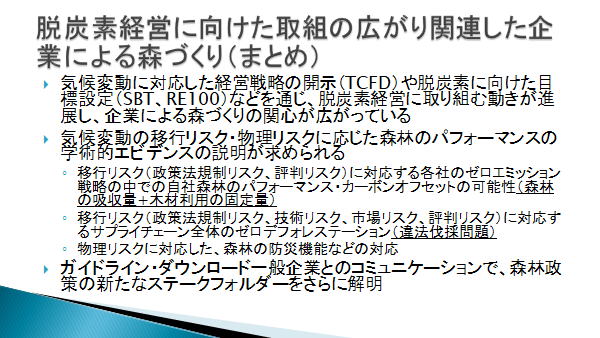

気候変動に対応した経営戦略の開示(TCFD)や脱炭素に向けた目標設定(SBT、RE100)などを通じ、脱炭素経営に取り組む動きが進展していますす。

全体の枠組みをしめすTCFDを例にとって、森林との関係を検討。

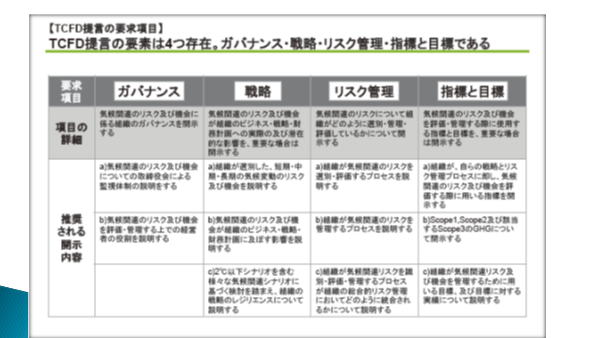

TCFD:Taskforce on Climate related Financial Disclosure

企業の気候変動への取組、影響に関する情報を開示する枠組み

金融機関の国際機関、金融安定理事会(FSB、Financial Stability Board)が主導している、気候変動リスクに対応する企業の情報開示の枠組み提案です

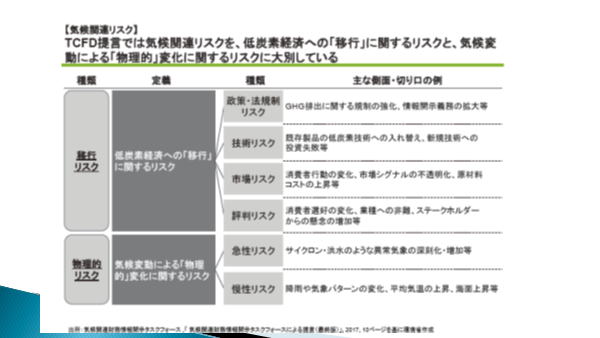

ガバナンス、戦略、リスク管理、指標と目標の三つの要素を提案(左上)。最初の二つは「取締役会に説明しているか?」等枠組みに関してなので、森林との関係をリスク分できで見ていきます。

気候変動リスクを分析するとき、移行リスク(気候変動に対する政府の政策が自社の行動をそのように制限するかな?・・・)、物理リスク(気候変動で大雨が降りやすくなって、自社工場への災害の危険性が高まる・・・)の二つに分けて分析するんだそうです(左下) |

| 気候変動リスクの様々な側面 |

|

| 気候変動リスクと森林 |

|

移行リスクは、①政策法規制リスク(政府自治体の規制が強化されて対応が必要・・・))、②技術リスク(今まで使っていた原料が使えなくなる・・・)、③市場リスク(今までの製品が急に売れなくなる・・・)、④評判リスク(評判が悪くなる・・)

物理リスクは①急性リスク(大雨が降りやすくなって・・・)、②慢性リスク(海面が上昇・・)

それぞれについて、一般の会社から見て、森林を考える機会が増えてきます。

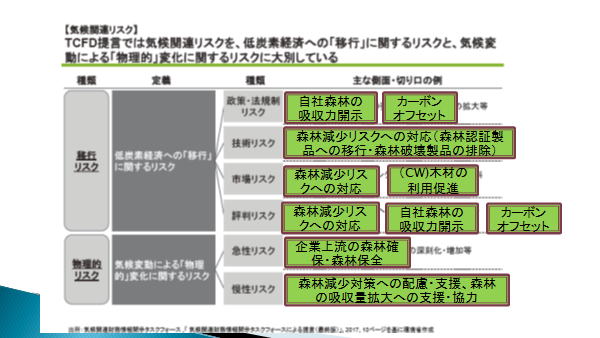

自社の森林の吸収力を開示しよう、吸収力をカーボンオフセットに、ゼロデフォレステーション製品を原料に、などなど |

| この一枚をご紹介したかったです |

|

ということで、気候変動の移行リスク・物理リスクに応じた森林のパフォーマンスの学術的エビデンスの説明が求められまーす

◦ 移行リスク(政策法規制リスク、評判リスク)に対応する各社のゼロエミッション戦略の中での自社森林のパフォーマンス

◦ 物理リスクに対応した、森林の防災機能などの対応

そして、 ガイドライン・ダウンロードした一般企業とのコミュニケーションで、森林政策の新たなステークフォルダーをさらに解明 |

| |

|

ダウンロードしてくれた関係者とコンタクトして、意見を聞いたり、チェックリストを作成する方向性を検討したり、いろいろやるべきことは、たくさんありまーす!

関心ある方は連絡をください

以上 |

| |

|

|

(質疑)

質問ご意見いただきました。ありがとうございましたー。セッションの最後の発表だったので、他の方の報告にはそれぞれ質問が出てるんで、質問が出なかったらどうしようと心配していました

質問1

Jクレジット以外に、森林のGHG吸収量を認識、確定するシステムが広がっていく傾向があるということか? |

答え1

その通りだと思います。企業の環境パフォーマンスデータ開示、などが広がっているので。林業経済研究所でも、具体的な相談の話が来ています。 |

質問2

Jクレジットの方は、方法論がきまっていて、開示するデータの信頼性などが担保されるようになっているが、そのほかの場合データの信頼性に問題がでてこないか? |

答え2

おっしゃる通り、Jクレジットの方はその結果算出されたデータを根拠にあるプロジェクトの成果が売買される可能性があるので、政府が関与した方法論に沿っているのかどうかがチェックされます。それに対して、環境パフォーマンスデータ開示などは、データ精度の要件が決まっていないので各社にゆだねられている面があります。ただ、対外的な評価を念頭に置いた作業なので、第三者のチェックを受ける手続きなどを経ていて、そのことを公表していることが多です。前述した相談案件も、外部のコンサルタントから指摘をうけて、相談に来たケースです。 |

以上でした

(ズームでの学会発表の問題点)

ネット上の学会は交通費がいらないで、学会発表ができる。世界中の学会で広がりを見せているんだと思います。もう後には戻らない?

森林学会の場合は事前に動画を送って登録し、手持ち時間の15分のうち、12分はその放映。当日対応は3分間の質疑の時間にパソコンの前に座っていて対応するというものでした。

春休みの学会シーズンだから、いくつかの学会を掛け持ちで発表するなどというときは、これほど便利なことはないでしょう。名刺交換ができない、というのが問題点の一つ。これもチャットでいろいろ質問しておくと、あとで、メールでご挨拶などということになるのでしょうね。

今回の一番の問題点は、学会発表の重要な点は、発表当日までどんな発表にしようかと、情報収集点検作業をぎりぎりまでやって、その作業が知的集積?の重要なタイミングになるんですけど、一か月前にビデオを送ってしまうと、その重要な時間が取れなくなってしまうことでしょうかね。これは個人的な事情ですが。

以上報告でした。

kokunai4-57<morikigyo>

|