|

|

| Jクレジット制度森林分野の大幅改定ー普及が進むか?(2022/8/15) | ||

|

|

||

|

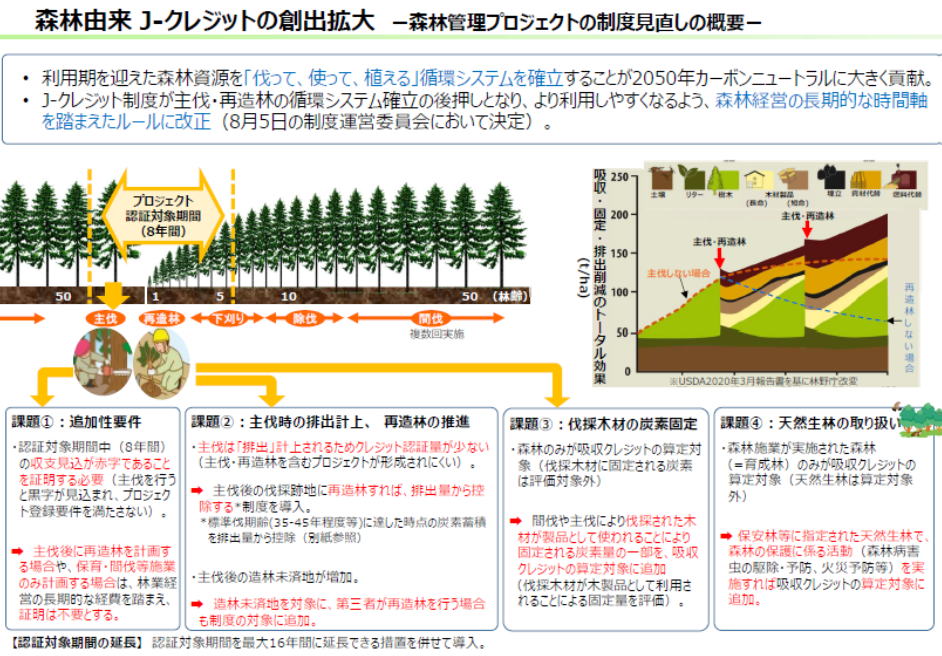

J-クレジット制度における森林管理プロジェクトに係る制度の見直しについて 左の図プレスリリース添付資料から 運営委員会のもとに森林小委員会が設置され、検討を進めてきた結果が、まとまって方法論や関連文書が加筆新設されるなど実施の運びになったんだそうです。 当サイトとしても気にして、パブコメなどを提出したり、気になってきた案件。 森林由来クレジットの創出拡大についてー木材利用のクレジットは?(2022/1/8) プレスリリース資料、委員会の資料(第27回J-クレジット制度運営委員会資料)などに基づいて、内容を見てみしょう。 (改訂の概要)

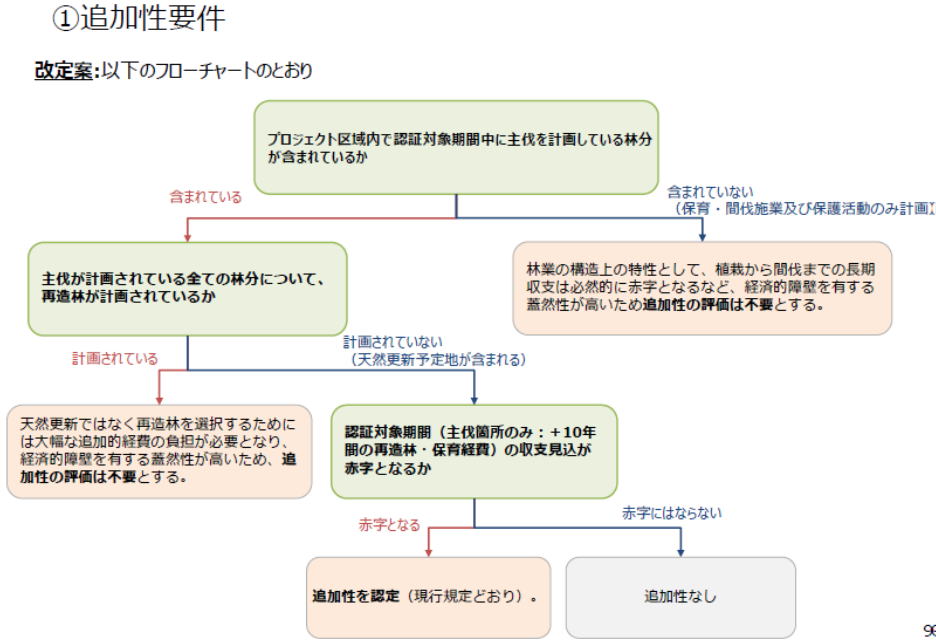

プレスリリースに記載している文章から拾った改正項目リストです。 (1)森林管理プロジェクト全般に係る改定 (ア)認証対象期間の延長 J-クレジット制度におけるプロジェクトの認証対象期間は原則8年間とされていますが、今回の見直しにより、最大16年間に延長することが可能となりました。(例えば8年目に主伐があって収入があっても、その後再造林費がかさんで赤字になれば、プロジェクト成立(赤字でなければクレジット不成立、次項追加性参照))

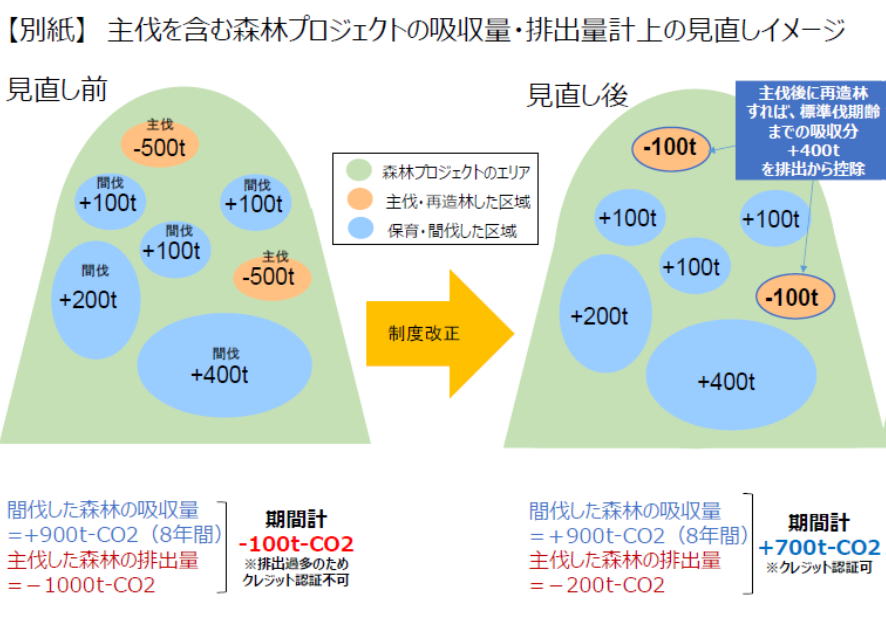

あるプロジェクトがクレジットになる要件の一つに、本制度がなくてもやっていた事業を排除する、「追加性」という考えがあります。 例えば、間伐をやったから森林吸収量が増えたんだけど、その間伐が儲かるから実施したのなら、その「間伐実施プロジェクト」にクレジットはは成立しない。(赤字が条件) 右の図は27回運営員会資料にあった、ものですが、今までの規定では、プロジェクト期間内に経費が収入を上回り「赤字」であることを証明しなければならなかったけれど、①プロジェクト期間内に主伐がない場合、②主伐があっても再造林がされる場合、はその証明をする必要がなるなったようです。(ピンク色の部分) これまでは、吸収量の算定に当たって主伐は「排出」として計上することとされていましたが、今回の改定により、主伐後の伐採跡地に再造林を実施した場合は、植栽樹種が標準伐期齢等に達した時点の炭素蓄積を主伐による排出計上量から控除することが可能となりました。 左の図参照

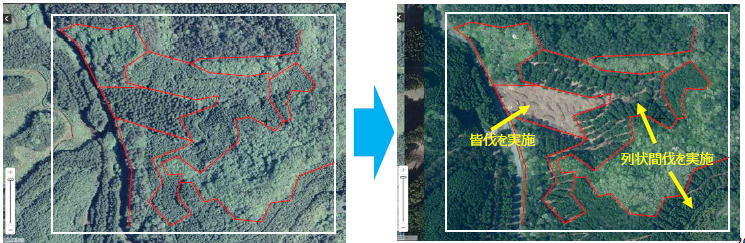

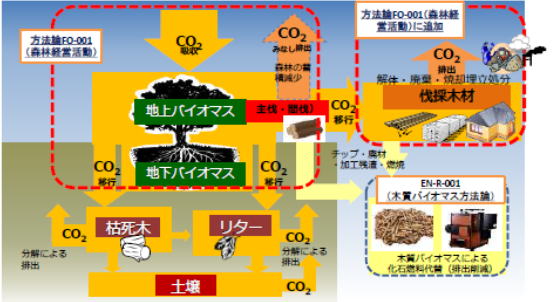

今回の改定で、プロジェクト実施地で生産した原木の出荷量をもとに、伐採木材が永続的とみなされる期間(90年以上)利用される分の炭素固定量を推計(90年たったら腐朽したり廃棄される分を除き)し、プロジェクト全体の森林吸収量の一部として算定対象に追加することができるようになりました。(右の図) (エ)プロジェクト対象区域内の天然生林の吸収量算定対象への追加 いままで、育成林のみが吸収量の算定対象だったけれど、プロジェクト区域(森林経営計画作成区域)内の保安林等に指定された天然生林で、森林の保護に係る活動(森林病害虫の駆除・予防、鳥獣害の防止、火災予防等)が実施された区域を算定対象に追加することができるようになりました。 1990年以降に間伐等の森林施業を実施した森林が吸収量の算定対象。 その証明として施業履歴を書類等で確認していましたが、伐根等の痕跡や施業時期が判読可能な空中写真(上左の図)等でも確認が可能となりました。 (3)方法論FO-003(再造林活動)の新設 造林未済地を対象として森林の土地の所有者以外の者又は再造林のために無立木地を取得した者が再造林を行う場合に、当該森林が最大16年生に達するまでの吸収量を認証申請できる新たな方法論を作成されました。 (木の活用話、この先どうなるのかな?) 以上が概要ですが、(原動力を風力発電にしたといった)排出量系のプロジェクトにくらべて森林管理吸収量系プロジェクトは本当に吸収量がどうなっているのといったモニタリングが面倒で足かせになっている。その辺の負担を減らすいろいろな知恵が詰まった改定案ですが、どの程度原動力になるか?期待しましょう。 もう一点気になっていた木の利用の話はどうなったでしょう。上記の(2)(ウ)伐採木材の炭素固定量のクレジット化のように、伐採木材の話は方法論FO-001のクレジット量拡大という形で活用されました。 ただし、今後の木材利用の推進力を考えると、「本社の高層ビルを木造にしてカーボンニュートラルだ!」といった、川下の需要者にクレジットが付与される仕組み、新たな方法論の確立が、極めて重要だと思います。 その辺を含めて、第三回森林小委員会、資料4「木材利用の炭素固定量をクレジット化するための制度要件に係る検討」、という資料に、検討過程の詳しい内容が記載されています。 18ページの本件結論部分だけを引用しますね。

今後の宿題ですね。(アンダーラインは藤原の作成) 上記も含めて、第三回森林小委員会、資料4「木材利用の炭素固定量をクレジット化するための制度要件に係る検討」の内容をもう少し勉強してまいります。 kokunai4-61<Jcrekaitei>

|

|

■いいねボタン

|

CO2などの温室効果ガスの排出削減量や吸収量を「クレジット」として国が認証するJクレジット制度

CO2などの温室効果ガスの排出削減量や吸収量を「クレジット」として国が認証するJクレジット制度 (2)

(2)

いままで、伐採に由来する木材の炭素固定量は森林の吸収量の評価対象外となっていました。

いままで、伐採に由来する木材の炭素固定量は森林の吸収量の評価対象外となっていました。